$ 0 +

En què invertir un principiant?

Inversions per a principiants

Hi ha moltes opcions d’inversió per a inversors principiants, inclosos els fons d’inversió i els robòfons.

El més gran concepte erroni sobre la inversió és que està reservat per als rics.

Això podria haver estat cert fins fa cert temps 10 anys enrere. Però aquesta barrera d'entrada ha desaparegut avui dia per empreses i serveis que han convertit la seva missió en fer que les opcions d'inversió estiguin disponibles per a tothom, inclosos els principiants i els que només tenen pocs diners per treballar.

De fet, amb tantes inversions ja disponibles per als principiants, no hi ha excusa per sortir. I això és una bona notícia, perquè invertir és la millor manera de fer créixer la vostra riquesa.

6 inversions ideals per a principiants

Aquí hi ha sis inversions que s’adapten bé als inversors principiants.

1. Un pla 401 (k) o un altre pla de jubilació empresarial

Si teniu un pla 401 (k) o un altre pla de jubilació a la feina, és probable que el primer lloc en què haureu de posar els vostres diners, especialment si la vostra empresa coincideix amb una part de les vostres aportacions. Aquest partit suposa diners gratuïts i un retorn de la inversió garantit.

Podeu contribuir fins a $ 19,000 a un 401 (k) a 2019 (o $ 25,000 si sou 50 o més vell), però això no vol dir que hagueu de contribuir tant. La bellesa d’un 401 (k) és que normalment no hi ha una inversió mínima.

Això vol dir que podeu començar amb tan sols 1% de cada xec de pagament, tot i que és una bona idea intentar contribuir almenys tant com coincideixi el vostre empresari. Per exemple, un acord de concordança comú és 50% del primer 6% del vostre salari que proporcioneu. Per capturar la coincidència completa en aquest escenari, haureu d’aportar 6% del vostre salari cada any. Però podeu fer-ho fins al llarg del temps.

Quan trieu contribuir a un 401 (k), els diners passarà directament del vostre xec de pagament al compte sense arribar a la vostra entitat bancària. La majoria de les contribucions de 401 (k) es fan prèviament. Alguns 401 (k) s posaran els vostres fons de manera predeterminada en un fons de data objectiu - més sobre els següents: però és possible que tingueu altres opcions. A continuació s’explica com invertir en el vostre 401 (k).

Per inscriure-us al vostre 401 (k) o obtenir més informació sobre el vostre pla específic, poseu-vos en contacte amb el vostre departament de recursos humans.

2. Un robo-assessor

Potser estàs en aquesta pàgina per menjar els pèsols, per dir-ho així: sabeu que haureu d'invertir, heu aconseguit arrossegar uns quants diners per fer-ho, però realment preferireu rentar-vos les mans. tota la situació.

Hi ha bones notícies: en gran mesura podeu, gràcies als robo-assessors. Aquests serveis gestionen les vostres inversions usant algoritmes d’ordinador. A causa de la baixa sobrecàrrega, cobren baixes tarifes en relació amb els gestors d’inversions humanes: normalment, un robo assessor costa 0.25% a 0.50% del saldo del vostre compte per any i molts us permeten obrir un compte sense mínims.

Són una manera fantàstica perquè els principiants puguin començar a invertir perquè sovint requereixen molt pocs diners i fan la major part del treball per a vosaltres. Això no vol dir que no hauríeu de mantenir els ulls al vostre compte, sinó els vostres diners; mai no vols estar completament alliberat, però un robo assessor farà el pes elevat.

I si esteu interessats a aprendre a invertir, però necessiteu una mica d’ajuda per accelerar-vos, els robòfons també poden ajudar-vos. És útil veure com el servei construeix una cartera i quines inversions s’utilitzen. Alguns serveis també ofereixen contingut i eines educatives, i alguns fins i tot permeten personalitzar la vostra cartera fins a un cert punt si voleu experimentar una mica en el futur.

Aquí teniu més informació sobre robo-assessors, juntament amb algunes de les nostres millors opcions.

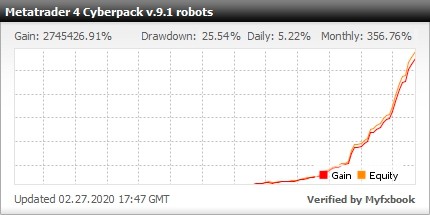

Necessiteu guanys de benefici més elevats i robots segurs, aquí teniu el portafoli d'assessors experts per a la negociació al mercat Forex amb Metatrader 4 (14 parells de moneda, 28 robots forex)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime

3. Fons d’inversió de data objectiu

Són una mena d’assessors de robo d’abans, encara que encara són molt utilitzats i són increïblement populars, especialment en els plans de jubilació dels empresaris. Els fons d'inversió amb data objectiu són inversions de jubilació que inverteixen automàticament tenint en compte el vostre any de jubilació estimat.

Recuperem una mica i expliquem quins són els fons d'inversió: bàsicament, una cistella d'inversions. Els inversors compren una participació en el fons i, en fer-ho, inverteixen en totes les participacions del fons amb una sola transacció.

Normalment, un gestor professional escull com s'inverteix el fons, però hi haurà algun tipus de tema general: per exemple, un fons d'inversió en renda variable dels Estats Units invertirà en valors nord-americans (també anomenats renda variable).

Sovint, un fons mutu de data objectiu conté un conjunt d'accions i bons. Si teniu previst retirar-vos en anys 30, podeu triar un fons de data objectiu amb el nom de 2050. Aquest fons tindrà inicialment principalment accions des que la data de la seva jubilació estigui lluny, i els rendiments de les accions tendeixen a ser més elevats a llarg termini.

Amb el pas del temps, es desplaçarà lentament part dels seus diners cap als bons, seguint la pauta general que es vol prendre menys risc a mesura que s'apropa a la jubilació.

4. Fons de l’índex

Els fons de l’índex són com els fons d’inversió en pilot automàtic: en comptes d’emprar un gerent professional per construir i mantenir la cartera d’inversions del fons, els fons d’índex fan un seguiment d’un índex de mercat.

Un índex de mercat és una selecció d’inversions que representen una part del mercat. Per exemple, el S&P 500 és un índex de mercat que manté les accions d’aproximadament 500 de les empreses més grans dels EUA. Un fons índex S&P 500 tindria l’objectiu de reflectir el rendiment del S&P 500, comprant les accions d’aquest índex.

Com que els fons d’índex adopten un enfocament passiu per invertir mitjançant el seguiment d’un índex de mercat en comptes d’utilitzar la gestió professional de carteres, tendeixen a tenir ràtios de despesa inferiors: una tarifa basada en la quantitat que heu invertit, que els fons d’inversió. Però, com els fons d’inversió, els inversors en fons d’índexs compren un tros del mercat en una sola transacció.

Els fons de l’índex poden tenir requeriments mínims d’inversió, però algunes firmes d’intermediació, incloses Fidelity i Charles Schwab, ofereixen una selecció de fons d’índex sense cap mínim. Això significa que podeu començar a invertir en un fons d’índex per menys de $ 100.

5. Fons cotitzats en borsa

Els ETF operen de la mateixa manera que els fons d’índex: normalment fan un seguiment d’un índex de mercat i adopten un enfocament passiu per invertir. També solen tenir comissions més baixes que els fons d'inversió. Igual que un fons d’índex, podeu comprar un ETF que faci un seguiment d’un índex de mercat com el S&P 500.

La principal diferència entre els ETF i els fons d’índex és que en comptes de portar una inversió mínima, els ETF es comercialitzen al llarg del dia i els inversors els compren per un preu de l’acció, que igual que el preu de l’acció, pot fluctuar. Aquest preu de l’acció és essencialment el mínim d’inversions de l’ETF i, segons el fons, pot anar des de menys de $ 100 fins a $ 300 o més.

Com que els ETF es negocien com una acció, els corredors solen cobrar una comissió per comprar-los o vendre'ls. Però molts corredors, inclosos els que figuren en aquesta llista dels millors corredors d’ETF, tenen una selecció d’ETF sense comissions. Si teniu previst invertir regularment en un ETF, com fan molts inversors, fent inversions automàtiques cada mes o cada setmana, hauríeu de triar un ETF sense comissions perquè no pagueu cap comissió cada vegada. (Aquí teniu alguns antecedents sobre comissions i altres comissions d'inversió.)

6. Aplicacions d'inversió

Diverses aplicacions d’inversió tenen com a objectiu inversors principiants.

Un és Acorns, que completa les vostres compres en targetes de dèbit o de crèdit vinculades i inverteix el canvi en una cartera diversificada d’ETFs. Amb aquesta finalitat, funciona com un robatori assessor, gestionant aquesta cartera per a vostè. No hi ha cap mínim per obrir un compte de Acorns, i el servei començarà a invertir per a vostè un cop hagueu acumulat almenys $ 5 en reunions. També podeu fer dipòsits a termini.

Acorns cobra 1 dòlar al mes per un compte d’inversió estàndard i 2 dòlars al mes per a un compte de jubilació individual. El nostre consell no sol·licitat: maximitzeu aquest compte IRA abans de començar a utilitzar el compte d'inversió estàndard: hi ha avantatges fiscals a l'IRA que no voleu perdre. (Obteniu més informació sobre els IRA aquí.)

Una altra opció d’aplicació és Stash, que ajuda a ensenyar als inversors principiants com construir les seves pròpies carteres dels ETF i de les accions individuals. Stash té només un compte de $ 5 mínim i té una estructura de tarifes similar a Acorns, tot i que els saldos que el primer $ 5,000 es cobren 0.25% d'aquest saldo per any, en lloc de la tarifa fixa.

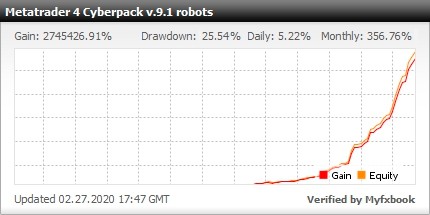

Necessiteu guanys de benefici més elevats i robots segurs, aquí teniu el portafoli d'assessors experts per a la negociació al mercat Forex amb Metatrader 4 (14 parells de moneda, 28 robots forex)

https://forexfactory1.com/p/EuHp/

https://forexsignals.page.link/RealTime